能源、环境、产业升级等压力让政府不惜重金推广新能源汽车,换来了市场的爆发性增长,其中纯电动物流车产销量、增速一度创造了奇迹。但纯电动物流车是真正的市场繁荣吗?还是旧瓶新装,换汤不换药?抑或是生产泡沫?

一、行业需求空间大,趋势不可逆转

2015年底,新能源汽车原有补贴目录全部推倒重来,目前前三批补贴目录中未有物流车身影。2016年上半年,纯电动物流车产销基本处于空窗状态,但是为新能源汽车销量结构中弹性最大的车型。

随着电子商务及快递行业的兴起,传统物流用车数量不断增加,摩托车、改装车等燃油车的尾气加重了城市的空气污染问题。为顺应国家新能源汽车发展战略,纯电动物流车逐步被运用在广泛的物流场景中,特别是支线配送和末端配送。

对纯电动物流车具有很大需求的企业包括但不限于中国邮政、顺风及四通一达等快递企业,天猫、京东等电商自建物流,个体户、工厂等第三方物流企业。

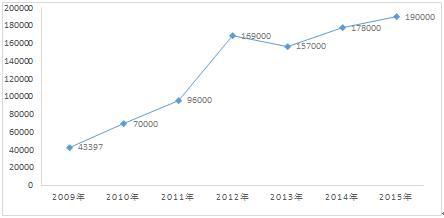

图1 中国狭义快递汽车数量(辆),实际物流车使用量应远大于这一数值

数据来源:邮政局统计

我国快递汽车数量保持逐年增长态势,2015年用于支线、末端配送的城市物流车主要由轻客型、微面型和MPV型构成,而2015年轻客、微面和MPV的销量分别为43.6万辆、109.9万辆和210.7万辆,若按照物流车所占比例为25%、40%、30%进行保守测算,2015年物流车的销量至少达到120万辆,新能源物流车替代市场空间巨大。此外,从国家政策、交通法规要求看,我国城市以电动三轮车、摩托车、改装车为主的配送工具或将被纯电动物流车替代。

二、市场起伏迭荡,规模效应不明朗

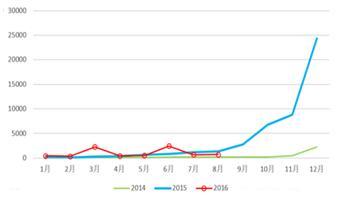

2015 年中国新能源汽车产量爆发式增长,全年累计产量 37.9 万辆,同比增长4 倍,大幅超市场预期,其中纯电动商用车(纯电动物流车为主)产量10.24万辆。据中汽协统计,2016年1~8月纯电动专用车7825辆,累计增长53%,但是较去年总销量差距较大,呈现上半年低增长,下半年爆发式增长态势,市场起伏不规律。

图2 近三年来纯电动商用车的月度增长情况

数据来源:工信部,第一商用车网

图3 我国纯电动商用车的月度增长情况

数据来源:工信部、中国汽车工业协会

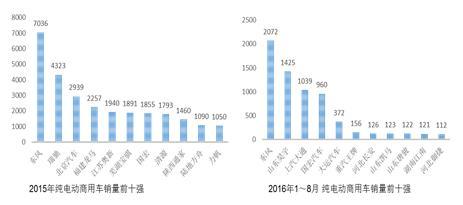

目前,我国纯电动商用车产销量主要集中在东风汽车、国宏汽车等57个汽车生产厂家,约190个产品,规模以上企业销量变动较大。

从图3销量数据上看,2015年~2016年8月间,我国仅东风汽车、国宏汽车仍位列销量排行榜前十,瑞驰、北京汽车、福建龙马等汽车企业暂时销声匿迹。当然,这主要在于国家政策的调整,新能源汽车骗补调查、补贴目录推倒重来、动力电池门槛要求加严等导致。因此,从整体来看,依赖财政补贴的纯电动物流车规模效应不明朗,或将难以持续保持。

那我们来看下,为什么纯电动物流汽车叫好不叫座呢?

三、技术瓶颈难以实现重大突破

1、传统燃油车改装纯电动汽车现象普遍

目前,国内纯电动商用车大都以轻客、微面和MPV、微货为主体,立足于原有燃油车车型,大抵是通过传统底盘和动力电池等关键零部件的“勉强拼凑”之作,秉承少改动和少改造的原则,拆掉发动机、变速箱,直接换上电动机和蓄电池。

此外,部分厂家更是直接购买其他品牌的底盘和车壳回来改造,让人感觉技术含金量不足。抑或是让面临淘汰的低速货车起死回生的错觉。

2、底盘资质企业受限技术桎梏,缺乏热情

基于国家工信部公告目录,至少126家企业有整车及底盘资质(专用车资质企业数量过多未做列举)。具底盘资质的汽车企业基本上都不具备全新电动底盘的正向开发能力,大部分对纯电动物流车的发展缺乏热情,导致纯电动物流车成为“草根”式改装企业的重要选择。

大部分主机厂对电动物流车热情低于改装厂,主要受制于企业有限的资源和精力:①研发人力成本高②主机厂原来的售后维修点不能完成新能源汽车的售后维修,需要对维修点进行升级③政策不明朗④电动物流车暂时难以规模商业化应用,成本控制压力大。

3、动力电池续航不足,充电设施难以形成支撑

纯电动物流车设计风格、产品特征各异,技术含量各不相同,最引入注目的则是续驶里程问题。现在纯电动物流车平均售价均不高,中高档价格为10多万,低端车型则3~5万,但续驶里程大都在100~200km范围内,综合能耗为16~20kwh/100km,充电时间多为8小时以上。

这导致纯电动物流车没法跑长途,同时在行驶过程中得考虑夏天/冬天不能够开空调、室外温度过高或过低不宜出行、交通堵塞时能耗等问题。此外,纯电动物流车上装自身需要消耗大量的能耗,因此在实际作业中遇到很多困境。

表1 我国典型纯电动商用车部分产品参数情况

四、骗补阴影面积大,终端消费者担忧大

尽管近年来国家充电桩增长数量很快,2015年达240000个,但是基数还是偏少,充电桩覆盖面积较小,配套设施建设问题成为难题。

一般而言,纯电动物流车的主要运营空间为城区到城郊之间的百公里左右范围,对于个体户、散户来说,纯电动物流车没有固定线路,续驶里程无法确定,到了卸货点或在路途中可能存在没有充电桩问题。同时,已建设好的充电桩存在充电枪头用完不复位;油车占位;死桩等系列管理问题。

随着新能源汽车整顿大幕的拉开,纯电动物流车作为新能源汽车骗补事件整治的重点。基于行业权威市场调研了解,去年大部分车企终端市场需求重点集中在纯电动物流车尤其是微面改装的微型电动物流车上,真正用于公共交通领域的环卫车比例并不高,甚至有较大部分车辆处于闲置状态。

今年部分底盘资质类的企业都已经形成了较大数量的订单,但企业均选择观望态度,一旦补贴取消或者降幅过大,企业将只能选择自主运营消化,或将放弃未来纯电动物流车的生产和运营。

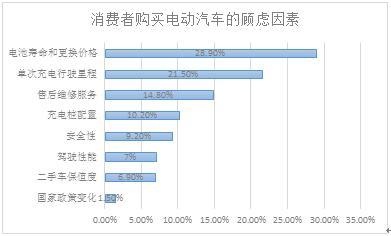

由于新能源汽车产业发展起步较晚,产品成熟度相对偏低,故障率相对偏高。导致终端消费者质疑产品研发和质量管控问题,担忧汽车综合运营成本及售后服务问题,主要表现在电池寿命和更换价格、单次充电行驶里程、售后服务等方面,约占据所有顾虑因素的65%。

图5 典型区域消费者购买电动汽车的顾虑

五、盈利模式理论可行,实际商业运营困难

目前国内纯电动物流车的商业模式主要有4类,分别是新能源货运车辆中长期模式、新能源货运车辆分时租赁模式、厂商自有物流定向租赁模式以及新能源专用车辆定制模式。

从理论分析,总体上4大模式均可以实现多方运营获利与共赢。但从综合经济性分析看,其中以购买纯电动汽车的运营成本最低,以购买燃油车的成本最高,租赁纯电动物流车成本介购买纯电动车及燃油车之间,详见下表:

表2 我国典型纯电动物流车租赁、购买经济性对比分析

毋庸置疑,纯电动物流车行业需求空间大,符合行业发展趋势,或将伴随国家政策的明朗而实现爆发式增长。但是,纯电动物流车行业仍存在明显的市场动荡、技术桎梏、骗补阴影、商业运营碰壁等诸多问题,值得深思反思!但愿纯电动物流车行业不会昙花一现,更不会是在创造假繁荣!

但是基于行业权威市场调研了解,电动物流车或许并没有想象的那么完美,当前标准并不十分完善,依然存在产品不过关、续航虚标等各种问题。只有从根本上解决充电难、续航里程忧虑、购车成本高、维保成本高、运营效率低等一系列问题,实现商业模式创新,才能真正高效推广纯电动物流车,实现“示范”向“运营”的进阶。

来源:第一电动网

作者:智电汽车

本文地址:https://www.d1ev.com/kol/46028

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号